El acceso al crédito para empresas y familias argentinas volvió a tensionarse fuertemente debido al reciente incremento de las tasas de interés en pesos. Esta dinámica es consecuencia de los cambios introducidos en la política monetaria a mediados de año, puntualmente la eliminación de las Letras de Financiamiento (LeFIs) y la adopción de un esquema basado en el control de agregados monetarios, una estrategia que cuenta con el aval del Fondo Monetario Internacional (FMI).

Estos cambios estructurales modificaron el funcionamiento del mercado de dinero, lo que se tradujo en una marcada volatilidad en las tasas y alteró drásticamente las condiciones de financiamiento para el sector privado.

Tasas récord y el impacto corporativo

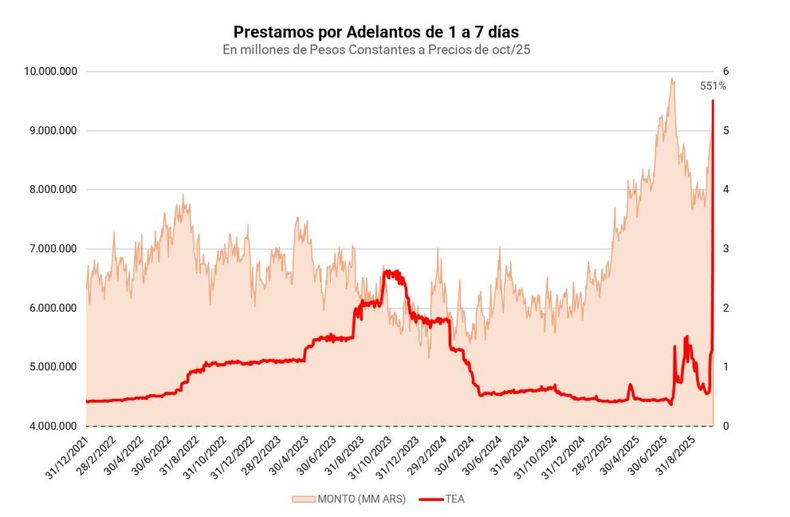

Según los últimos datos del Banco Central (BCRA), los adelantos en cuenta corriente, esenciales para la liquidez de corto plazo de las empresas, alcanzaron una Tasa Nominal Anual (TNA) del 191%, equivalente a una Tasa Efectiva Anual (TEA) del 551%. Este es el valor más alto registrado desde que existe la serie estadística (2009).

Al considerar una inflación esperada para los próximos 12 meses en el rango del 20% al 25%, el costo financiero real se sitúa cerca del 440% anual. Para una empresa, un crédito destinado a cubrir gastos corrientes puede llegar a duplicar su saldo en tan solo cuatro meses.

Las pequeñas y medianas empresas (pymes) son las más afectadas, ya que dependen frecuentemente de estos adelantos para financiar el giro diario del negocio. Con una tasa efectiva mensual cercana al 16,7% y una inflación proyectada del 2% mensual, el costo real del financiamiento se vuelve "insostenible". Esta diferencia erosiona severamente los márgenes de rentabilidad, obligando a muchas compañías a liquidar activos o utilizar capital propio para cubrir necesidades operativas.

El factor LeFIs y la volatilidad

El encarecimiento del crédito obedece a varios factores. Uno clave es el esquema de encajes diarios implementado por el BCRA, que obliga a las entidades financieras a mantener altos volúmenes de efectivo inmovilizado, lo que naturalmente reduce la oferta de fondos prestables.

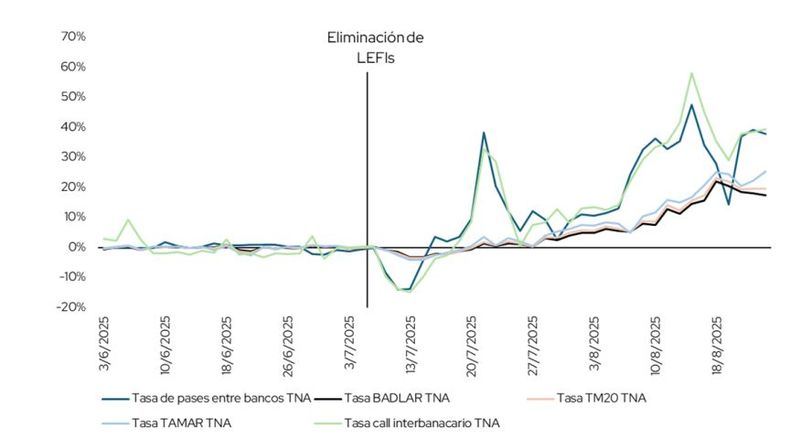

En segundo lugar, la eliminación de las LeFIs generó un descalce entre la liquidez del sistema y las necesidades de financiamiento del Tesoro, causando oscilaciones abruptas en las tasas interbancarias. La transición de la eliminación de las LeFIs en julio estuvo "mal calibrada".

- Inicialmente, se generó un exceso de liquidez que redujo temporalmente la tasa de caución al 14% TNA.

- Posteriormente, el panorama se revirtió: la escasez de instrumentos líquidos y el aumento de los requerimientos de encaje llevaron a los bancos a demandar fondos, disparando las tasas de caución por encima del 75% TNA.

- Paralelamente, los costos de los adelantos comerciales escalaron al 86% TNA y continuaron subiendo.

Este cambio estructural ha dado como resultado un sistema de tasas “endógenas” con una elevada volatilidad. La inestabilidad impacta negativamente tanto en las decisiones de inversión como en el consumo, debido al encarecimiento del crédito y la restricción de la demanda agregada.

De hecho, el staff técnico del FMI advirtió sobre esta situación en el informe de aprobación de la primera revisión del nuevo acuerdo (agosto de 2025), anticipando que el cambio traería mayor volatilidad y suba de tasas en un contexto financiero delicado. El organismo señaló que los regímenes de metas de agregados monetarios suelen inducir una volatilidad alta en las tasas de interés, ya que la tasa se convierte en la variable de ajuste al fijarse la cantidad de dinero de manera exógena (citando la experiencia de Uruguay).

Deterioro para los hogares y la economía real

El impacto restrictivo no se limita al sector corporativo. Las familias también enfrentan tasas reales muy elevadas en préstamos personales y en el financiamiento con tarjeta de crédito.

Este aumento en el costo financiero ha provocado que el ratio de morosidad se eleve a niveles máximos en más de una década, con la excepción del período de la pandemia. Como resultado, el acceso al crédito se restringe, y los niveles de endeudamiento se vuelven más difíciles de sostener para los hogares.

La desaceleración de la actividad económica refuerza este diagnóstico. Aunque el Gobierno había proyectado un crecimiento superior al 5% para 2025, el Relevamiento de Expectativas de Mercado (REM) del BCRA anticipa una contracción de 0,6% en el tercer trimestre.

En conclusión, la combinación de tasas nominales récord, alta volatilidad y contracción del crédito configura un entorno financiero sumamente restrictivo. Las empresas están reduciendo la inversión y el consumo intermedio, las familias están postergando decisiones de gasto, y la economía real se enfrenta a un círculo vicioso de menor actividad y mayores costos financieros.